(Photo: 123RF)

EXPERT INVITÉ. Je vous a parlé de ce sujet à de nombreuses reprises, mais force est de constater qu’on entend de plus en plus parler de la fin du statut de valeur refuge du billet vert, diversification des pays émergents, la montée en force des cryptomonnaie ou encore achats de pétrole en renminbi, on entend tout et n’importe quoi. Que faut-il en penser? Les tout derniers chiffres devraient vous étonner… Synthèse et analyse.

Les faits

Bien que le dollar américain conserve sa place de leader en tant que principale monnaie de réserve mondiale, il voit sa domination s’effriter progressivement. En effet, les banques centrales optent de plus en plus pour diversifier leurs réserves en réduisant la part des actifs en dollars au profit d’autres devises et de l’or. Selon le dernier rapport COFER du FMI, la part des réserves mondiales en dollars a chuté à 58,2% au deuxième trimestre 2024, marquant ainsi son plus bas niveau depuis 1995.

Cette baisse régulière, qui a vu la part du dollar passer de 66% en 2015 à 58,2% en 2024, s’inscrit dans une tendance plus large de diversification des portefeuilles. Si cette tendance continue, la part du dollar pourrait tomber à 50% dans la prochaine décennie. Les pays cherchent de plus en plus à réduire leur dépendance au dollar face aux risques géopolitiques et aux incertitudes économiques, préférant des alternatives comme l’euro, le yuan ou encore l’or. Bien que le dollar reste une monnaie refuge importante en temps de crise, cette évolution indique un changement vers un système financier mondial plus diversifié. Mais qu’en est-il réellement au niveau des monnaies de réserve?

Retour en 1960!

Si l’on remonte aux années 1960, on constate que la part du dollar dans les monnaies de réserve mondiale était beaucoup plus faible dans les années 1970 et 1980. Cette part s’est effondrée, passant de 85% en 1977 à 46% en 1991, en raison de l’explosion de l’inflation aux États-Unis dans les années 1970 et 1980, et de la perte de confiance du monde dans la volonté de la Fed de maîtriser cette inflation. Dans les années 1990, l’inflation ayant diminué pendant une décennie, la confiance est revenue et les banques centrales ont à nouveau acheté des actifs libellés en dollars, jusqu’à l’arrivée de l’euro, qui a combiné les principales monnaies de réserve européennes en une seule, ce qui en a fait une alternative solide au dollar.

SUIVANT: Les «vrais» chiffres

Les «vrais» chiffres

Si la Chine est la deuxième économie mondiale, sa monnaie ne joue en fait qu’un rôle minuscule et décline en tant que monnaie de réserve, et ne constitue pas une menace pour les États-Unis.

Voici les chiffres officiels des réserves de devises dans le monde :

- N° 1 (incontestable), le dollar américain, 58,2% : La part des réserves de change libellées en dollar — actifs libellés en dollar détenus par les banques centrales autres que la Fed — a diminué pour atteindre 58,2% du total des réserves de change au deuxième trimestre, soit la part la plus faible depuis 1995, selon les nouvelles données COFER du FMI. Au cours des dix dernières années, la part du dollar a diminué d’environ 8 points de pourcentage, passant de 66% en 2015 à 58,2% en 2024. Si ce rythme se poursuit, la part du dollar atteindra 50% dans 10 ans.

- N° 2, l’euro, 19,6%, stable à ces niveaux depuis près de 10 ans. La tendance a même légèrement été revue à la baisse de 19,7% à 19,6%.

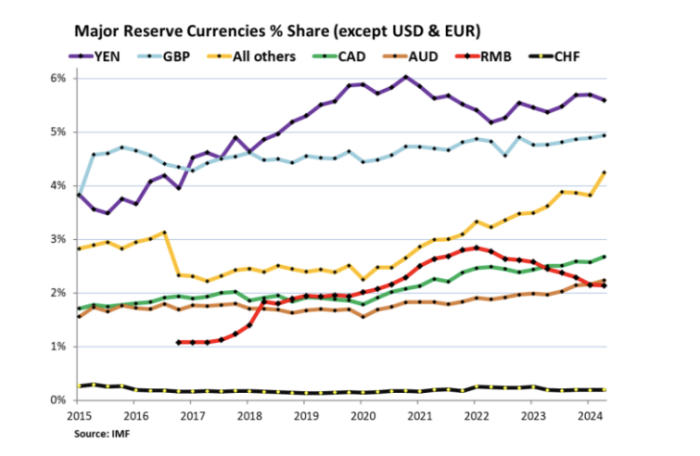

- N° 3, le yen japonais, 5,6%

- N° 4, livre sterling, 4,9%

- N° 5, dollar canadien, 2,7%

- N° 6, Dollar australien, 2,2%

- N° 7, renminbi chinois, 2,1%, repasse après le dollar australien, au plus bas depuis le quatrième trimestre 2020, dans un contexte de contrôle des capitaux, de problèmes de convertibilité et d’autres problèmes. Les banques centrales semblent hésiter à détenir des actifs libellés en RMB.

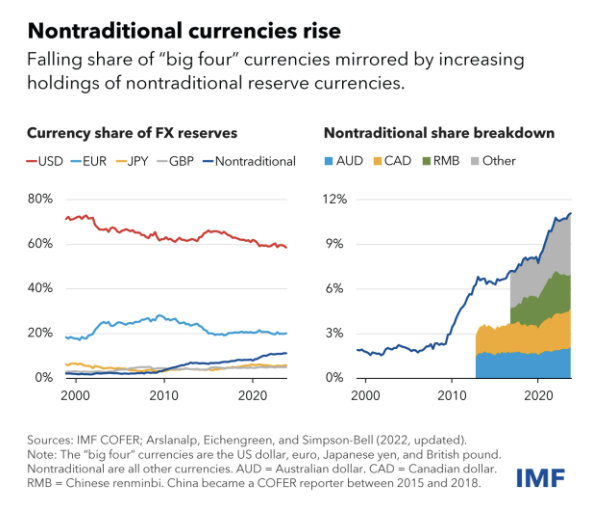

Ce que l’on peut cependant dire, c’est que le dollar «perd» du terrain par rapport aux petites «autres monnaies» réunies qui représentent une part totale de 4,2%. La plus grande d’entre elles a une part encore plus petite que celle du franc suisse, à savoir 0,18%. Mais leur part combinée est passée de 2,5% en 2019 à 4,2% actuellement.

En dollars, les banques centrales détenaient des réserves de change dans toutes les devises pour un montant de 12,35 billions de dollars au 2e trimestre. Sur ce montant, les actifs libellés en dollars sont tombés à 6,68 billions de dollars.

Ces actifs libellés en dollars américains comprennent les titres du Trésor américain, les titres des agences américaines, les titres hypothécaires garantis par le gouvernement américain, les obligations d’entreprises américaines et même les actions américaines, détenues par les banques centrales autres que la Fed.

Sont exclus les actifs libellés dans la monnaie locale d’une banque centrale, tels que les titres du Trésor détenus par la Fed et les actifs libellés en euros détenus par la BCE.

Les banques centrales ne se sont pas «débarrassées» de leurs actifs en dollars — en montants, leurs avoirs en dollars n’ont pas beaucoup changé et ne sont pas très éloignés du pic atteint en 2021. Mais à mesure que les réserves de change augmentent, elles absorbent des actifs libellés dans de nombreuses autres monnaies, et la part du dollar dans le total diminue.

Que faut-il faire pour être une devise de réserve?

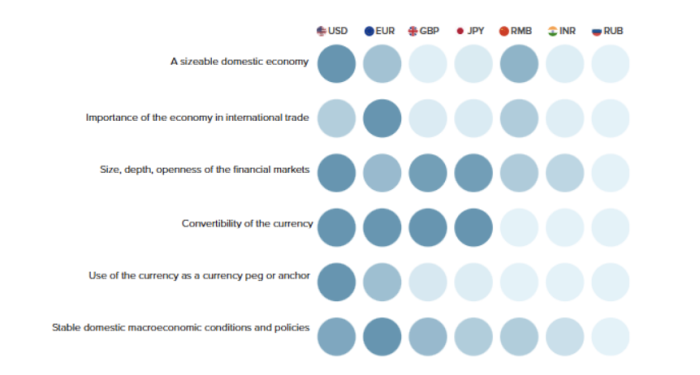

Le tableau ci-dessous fourni par Atlanticcouncil identifie les six qualités essentielles d’une monnaie de réserve. Cette nouvelle analyse évalue les monnaies incluses dans le panier des droits de tirage spéciaux du FMI, ainsi que la roupie indienne et le rouble russe, en fonction de ces critères et permet de démontrer pourquoi le dollar est la monnaie de réserve mondiale.

Le département du Trésor américain a défini les six critères en 2009 et le Centre géoéconomique du Conseil atlantique a élaboré ce nouveau cadre en identifiant des indicateurs spécifiques pour comparer les performances des monnaies sélectionnées pour chaque critère.

SUIVANT: Arrêtons de fantasmer!

Arrêtons de fantasmer!

C’est une évidence, mais c’est l’analyste W. Richter qui le met en avant : le taux de change du dollar ne doit pas être négligé. Les réserves de change sont en effet mesurées en USD. À des fins d’information et de comparaison, les avoirs en EUR, YEN, GBP, CAD, RMB, etc. sont convertis en USD au taux de change du moment.

Les taux de change entre l’USD et les autres monnaies de réserve modifient donc l’ampleur des avoirs non libellés en USD, mais pas celle des avoirs libellés en USD.

Par exemple, les avoirs du Japon libellés en USD sont exprimés en USD. Mais ses avoirs en euros sont convertis en dollars au taux de change EUR/USD du moment. Ainsi, l’ampleur des avoirs du Japon en euros, exprimés en dollars, fluctue en fonction du taux de change EUR/USD, même si les avoirs du Japon ne changent pas.

Les taux de change entre l’USD et d’autres devises peuvent fluctuer de manière importante. Le yen a beaucoup baissé en 2022 puis en 2023 par rapport à l’USD. La valeur des actifs libellés en yens détenus par les banques centrales (autres que la Banque du Japon) aurait donc diminué lorsqu’elle est exprimée en USD, ce qui aurait fait baisser la part des réserves de change libellées en yens exprimée en USD.

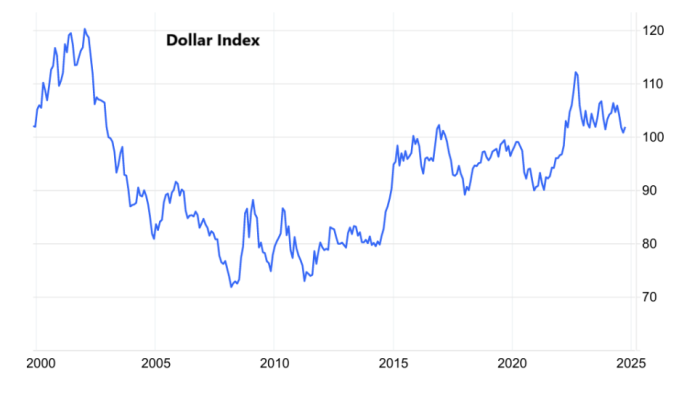

Mais sur le long terme, les paires de devises sont étonnamment stables, malgré des fluctuations massives entre elles. Le Dollar Index (DXY), qui est dominé par l’euro et le yen, est revenu à 102, où il était en 1999…

Pourquoi le dollar est la monnaie mondiale?

Pour pouvoir déterminer si le «dollar va disparaître», il faut d’abord savoir d’où «il vient». Il faut ainsi rappeler que les accords de Bretton Woods de 1944 ont permis au dollar d’atteindre sa position actuelle. Auparavant, la plupart des pays étaient soumis à l’étalon-or.

Leurs gouvernements s’engageaient à racheter leurs monnaies contre leur valeur en or sur demande. Les pays développés se sont réunis à Bretton Woods, dans le New Hampshire, pour fixer le taux de change de toutes les monnaies au dollar américain.

À l’époque, les États-Unis détenaient les plus grandes réserves d’or. Cet accord permettait aux autres pays de garantir leur monnaie avec des dollars plutôt qu’avec de l’or.

Au début des années 1970, les pays ont commencé à exiger de l’or en échange des dollars qu’ils détenaient. Ils avaient besoin de lutter contre l’inflation. Plutôt que de laisser Fort Knox se vider de toutes ses réserves, le président Nixon a séparé le dollar de l’or.

Les bienfaits du dollar

La suprématie du dollar a aidé les États-Unis à limiter les coûts de financement et à gérer les déficits budgétaires, car les partenaires commerciaux placent leurs dollars dans des obligations d’État américaines. Elle soutient également les entreprises américaines, car l’utilisation généralisée du dollar dans le commerce mondial, notamment pour le pétrole et les matières premières, permet souvent aux multinationales américaines d’emprunter à moindre coût.

SUIVANT: Et l’or dans tout ça?

Et l’or dans tout ça?

Les lingots d’or ne constituent pas une «réserve de change». Il s’agit d’un «actif de réserve» de la banque centrale. Il n’a donc pas vraiment sa place dans cette discussion sur les réserves de change. Mais il peut remplacer les réserves de change, telles que les titres du Trésor, dans le bilan d’une banque centrale. C’est d’ailleurs ce qu’elle a fait.

Les banques centrales ont passé 50 ans à se débarrasser de leurs avoirs en or. Mais au cours de la dernière décennie, elles ont reconstitué leurs avoirs en or.

Elles détiennent actuellement 1,16 milliard d’onces troy, soit à peu près le niveau des années 1970, selon le FMI. Au prix d’aujourd’hui, cela représente 3,1 billions de dollars en or, contre 12,35 billions de dollars en réserves de change (graphique du FMI) :

Et les cryptos?!

Lorsqu’on parle de réserves de changes, on ne peut mettre de côté les cryptomonnaies. Certains analystes rêvent d’un monde où le bitcoin par exemple remplacerait les monnaies soutenues par les gouvernements.

Ces monnaies numériques sont «extraites» et transférées via un réseau décentralisé d’ordinateurs sans aucune autorité émettrice. Les partisans de ce système, dont le président du Salvador, qui a fait du bitcoin une monnaie légale, font valoir qu’il permettrait aux pays de s’affranchir des caprices des politiques monétaires des autres nations.

Mais les détracteurs de ce système affirment que l’adoption des cryptomonnaies comme monnaie légale limite les options politiques d’un gouvernement en cas de crise et que la volatilité des cryptomonnaies réduit leur viabilité en tant que moyen d’échange. Toutefois, certains pays expérimentent l’utilisation de la technologie blockchain pour créer des versions numériques de leurs monnaies traditionnelles existantes.

Le FMI a indiqué dans un document de 2022 qu’il y avait 46 «diversificateurs actifs» : les banques centrales des économies avancées et des marchés émergents, y compris la plupart des économies du G20, qui détiennent au moins 5% de leurs réserves de change dans des «monnaies de réserve non traditionnelles».

Il faudra encore un certain temps avant que les cryptomonnaies soient considérées comme une devise de réserve, mais on ne peut l’exclure à ce stade-là. j.

Synthèse

En chaque début d’année, de nombreux analystes prédisent la fin du dollar. Le constat est toujours faux et il le restera encore longtemps. S’il est vrai que la domination du dollar dans les réserves mondiales a baissé depuis l’arrivée de l’euro et qu’un groupe de plusieurs petites devises prennent de plus en plus d’importance, la domination du billet vert va se poursuivre pendant encore de nombreuses années…